芯片行业的景气度,仍在提升。

近期,三星明确提到要进口更多的ASML极紫外(EUV)光刻机,具体数量为未来5大约50套,总价值量超过了550亿元。而就在不久前,ASML表示,到2023年底ASML在我国的光刻机总数将接近1400台,需求依然非常旺盛。

另外,近期三星和SK海力士作为全球存储芯片的龙头,也计划把HBM产量提高2.5倍。

种种迹象表明,芯片、半导体行业正开始迎来复苏回暖。这一方面得益于经济复苏的进程;另一方面也得益于华为等新款手机企业带来的技术升级刺激。

汽车、手机等消费电子需求端的爆发,必将带动芯片需求的增长,这对产业链企业来说会迎来业绩和估值的戴维斯双击。

从芯片大产业链看,主要分三部分,设计、制造和封测。

设计,是芯片的最上游,像韦尔股份、圣邦股份、卓盛微等都是国内芯片设计领域的龙头,不过最上游的设计软件依然被海外垄断,国内像华大九天已经开始具备国产替代的实力。

制造,相当于根据设计的图纸建造毛坯房,主要就是中芯国际、台积电这样的企业在做。

封测,就是要把毛坯房做成精装修,像长电科技、通富微电、华天科技等是已经是行业龙头。

而要实现设计、制造和封测三个环节,关键就是设备和材料。

比如盛美上海、北方华创、硅片的沪硅产业、靶材的江丰电子、抛光液的安集科技、光刻胶的容大感光等,都是相关龙头。

这其中,设备是最关键的,我们最熟知的应该是光刻机,目前卡脖子还是很明显的。

从半导体设备产业链看,光刻机、刻蚀机和薄膜沉积设备是半导体三大主设备,也是价值量最高的地方。

今天我们重点看打破技术垄断的薄膜沉积设备龙头,拓荆科技!

那么,拓荆科技是做什么的?

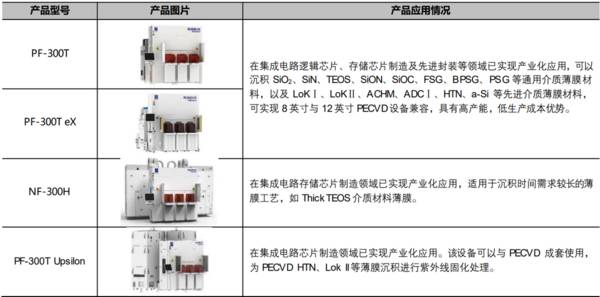

公司是半导体设备龙头,集成电路基金是第一大股东,主要做薄膜沉积设备的,其产品是PECVD设备、ALD设备和SACVD设备。并且公司是国内唯一一家产业化应用的集成电路PECVD、SACVD设备厂商,打破技术垄断。

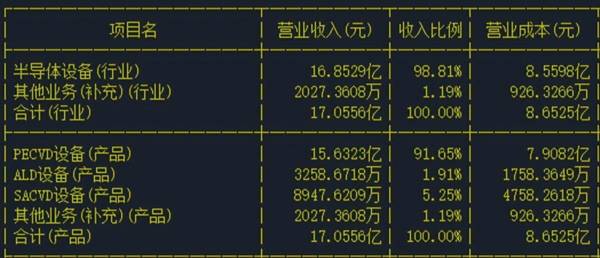

从2022年公司的营收结构看,半导体设备营收占比高达98.8%,而PECVD设备营收占比高达91.65%,可见PECVD设备就是公司的核心旗舰产品。

那么,拓荆科技的优势在哪?

前面我们说过,薄膜沉积设备是半导体三大设备之一。

薄膜沉积设备主要作用是负责硅片表面介质层与金属层的沉积,根据沉积原理不同,又分为 CVD(化学气相沉积)设备、PVD(物理气相沉积)设备和ALD(原子层沉积)设备。

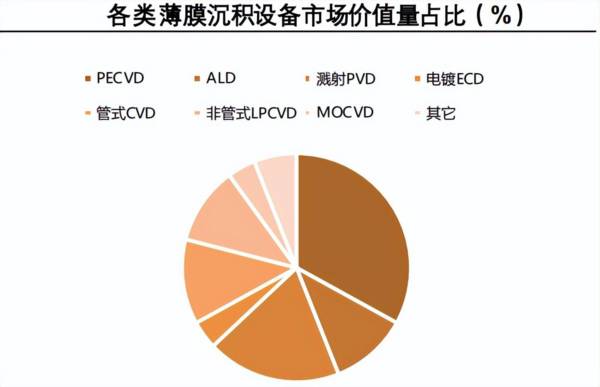

这其中,PECVD设备就是CVD(化学气相沉积)中的一种,在技术优势以及成本等优势下,目前薄膜沉积设备中,PECVD和ALD 是价值量最大的地方。其中PECVD价值量占比高达33%,ALD设备占比为11%,其余的都比较小。

所以,专注PECVD设备的拓荆科技,优势就显得非常明显,踩准了价值量最大的地方。

公司的PECVD设备,已适配国内最先进的28/14nm 逻辑芯片产线,已经被国内晶圆厂14nm 及以上制程企业广泛使用,打破国际厂商的垄断,客户包括中芯国际、华虹集团、长江存储、长鑫存储、厦门联芯等,并且公司已经着手10nm 以下制程的产品测试。

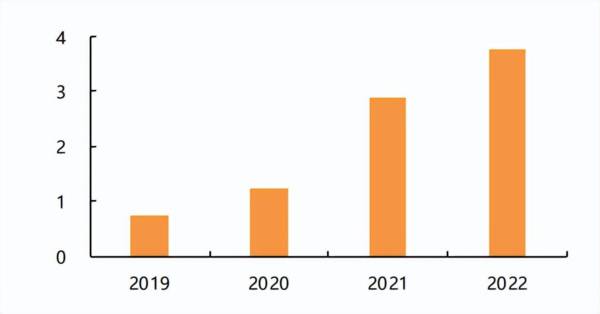

未来继续保持技术优势,公司在研发投入上也是下大力气。数据显示,2019到2022年,公司研发投入从0.74亿元增长到了3.79亿元,年复合增速高达72%,不断的强化先进薄膜工艺设备技术优势,建立起了深深的技术护城河。

那么,在这样的优势下,公司的盈利状况如何?

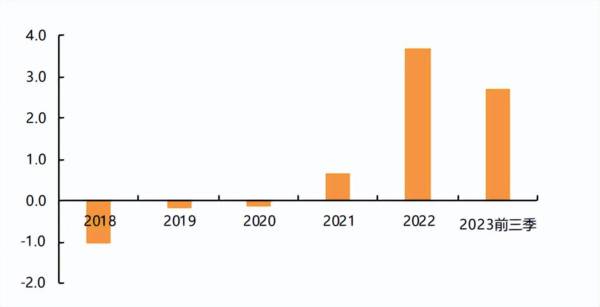

技术突破加上需求端的放量,拓荆科技不论是营收还是利润端近几年增速非常好。2018到2022年,公司营收从0.71亿大幅增长到了17亿元,年复合增速达到了惊人的121.67%,这明显就是技术突破带来的红利。2022年实现净利润3.7亿元,同比大增438%,2023年前三季度净利润2.71亿元,同比增长14.17%。

更为关键的是,公司的合同负债增速非常好,2020到2022年,公司合同负债从1.34亿元大幅增长到了14亿元,年复合增速更是高达222%。合同负债简单的理解就是还没交付的订单,这都是未来的营收。2023年前三季度,公司合同负债就高达14.97亿元,同比增长62.29%,要知道公司2022年全年的营收才17亿元。

大幅增长的合同负债,大大的增强了公司未来业绩增长的确定性。

那么,公司未来的看点在哪?

第一,行业需求带来的量增。

近两年来,消费电子等需求端的释放大大带动了上游晶圆厂的扩产,进而带动了半导体设备市场的强劲增长。数据显示,全球半导体设备市场规模2022年达到了1076亿美元,而在2017年还只有566亿美元,年复合增速高达14%。

而从国内看,在AI人工智能以及算力等加持下,芯片的需求还会加速释放,中芯国际、华虹集团、士兰微、华润微等都在扩张产能,这对半导体设备的需求会是巨大的。2022年国内半导体设备市场规模为283亿美元,从2017年以来年复合增速高达28%,要远远高于全球增速。

并且,国产化替代是唯一选择,也才刚开始,拓荆科技、北方华创、微导纳米、中微公司等已经开始崛起。

第二,技术进步带来的量增。

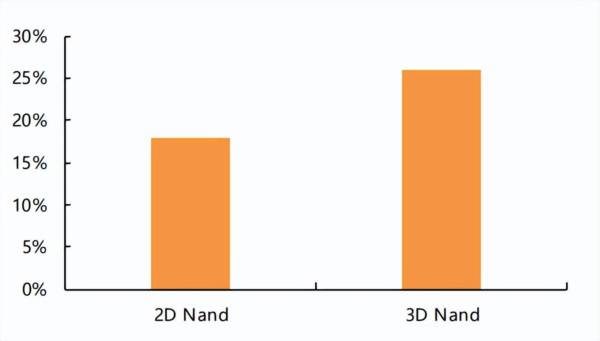

随着芯片制程的进步,芯片的制造工艺也在发展,芯片越复杂,所需要的薄膜层数就越来,对薄膜沉积设备的数量需求也越多。比如FLASH 存储芯片,制造工艺已经从由2D NAND进化到了3D NAND结构,薄膜沉积设备在生产线的开支从原来的18%增长到了26%,这又会大大释放设备的增量空间。

第三,技术带来的价增。

同时,制造工艺的进步,也需要薄膜沉积设备技术的进步,这导致设备的单价也在不断攀升。比如拓荆科技PECVD设备PF-300T 单价在2018年是349.11万元,到2020年上涨到了373.46万元。

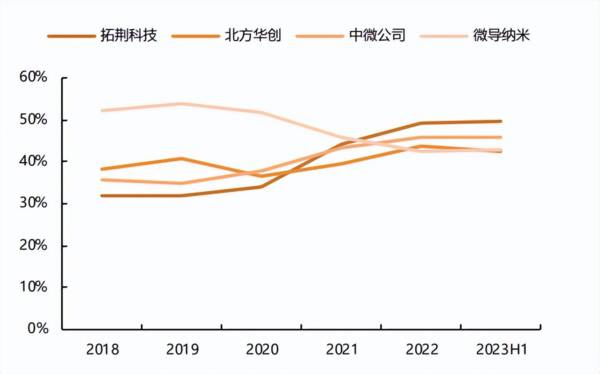

从公司的毛利率提升中也能看出来,2018以来,公司的毛利率一直处于上涨的状态,明确要高于竞争对手。

所以,在消费电子复苏和国产替代趋势下,拓荆科技作为行业绝对设备龙头,充分享受量、价齐升的逻辑,成长性明确。

当然,投资是跟踪的过程,逻辑最重要,不做投资意见。